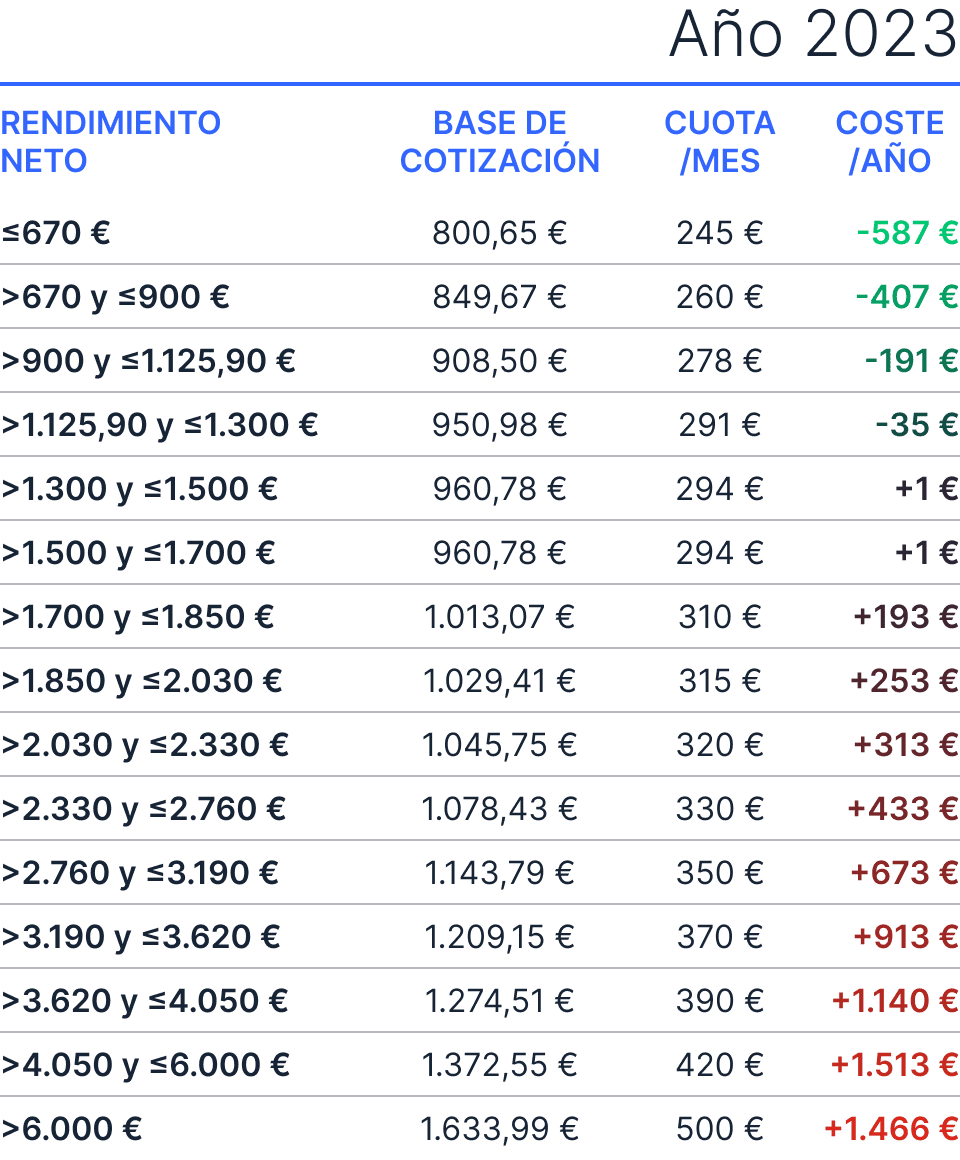

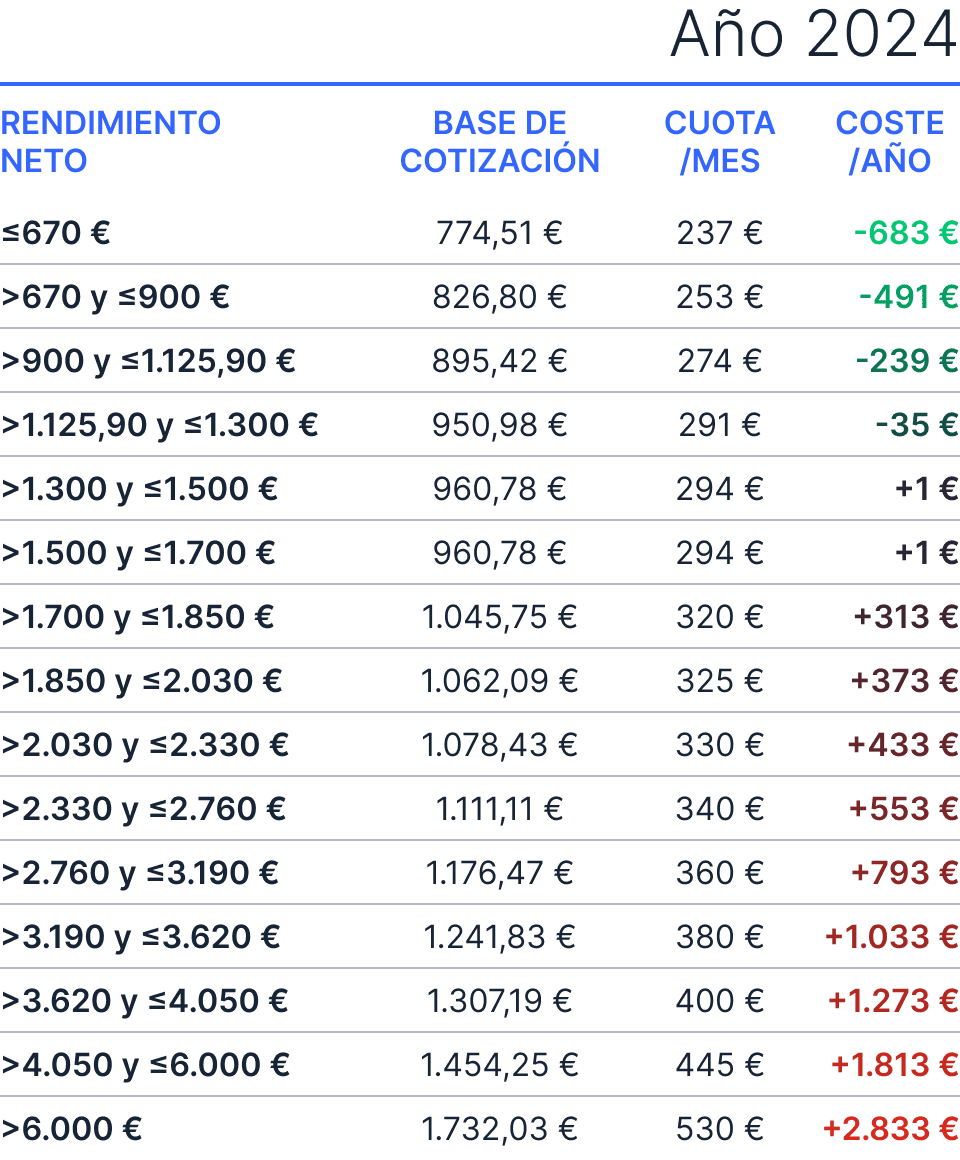

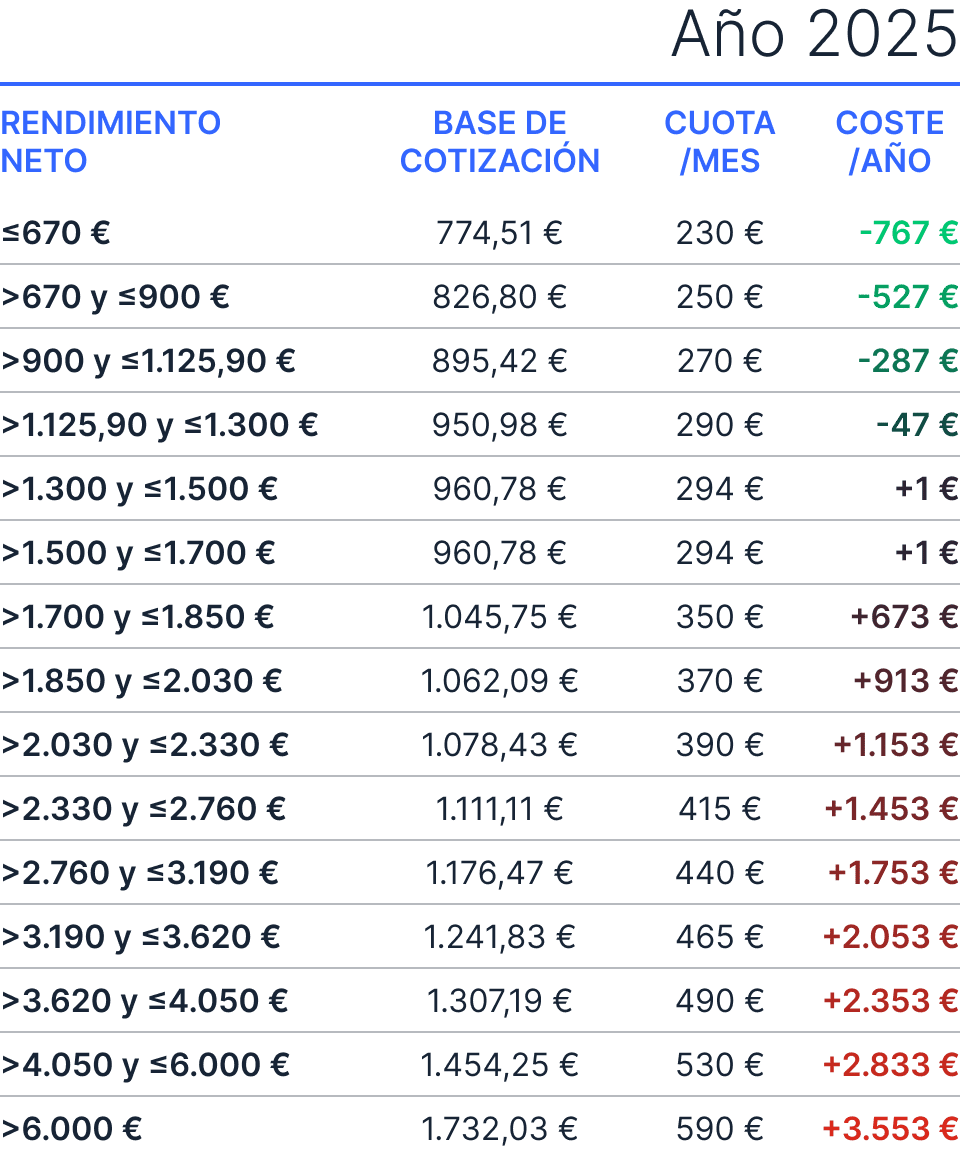

A partir de 2023 se reforma la cotización del régimen de autónomos, aplicándose de manera progresiva en los tres años siguiente (2023, 2024, 2025). Con esta novedad el cálculo del importe de la cuota que los autónomos abonan mensualmente estará basado en un nuevo sistema de cotización por ingresos reales y no por la elección de una base de cotización de manera voluntaria como hasta ahora.

Por ingresos reales se entiendo el rendimiento neto del autónomo, es decir, los ingresos menos los gastos de su actividad.

Se contemplan 15 tramos diferentes según el rendimiento neto (beneficio) del autónomo y cada uno de ellos tiene una base máxima y otra mínima de cotización, entre las cuales el autónomo podrá elegir. Será a esa cantidad a la que se apliquen las cotizaciones correspondientes, resultando la cuota a pagar a la Seguridad Social.